Hyperliquid през 2026: Как работят DEX перпетуалите без KYC и какви рискове носят

Hyperliquid се превърна в една от най-обсъжданите децентрализирани борси за перпетуални фючърси, защото комбинира бързо изпълнение с модел на сетълмент на блокчейн и не изисква традиционни проверки на самоличност. През 2026 този тип търговия с DEX-перпетуали вече не е нишов експеримент: това е реална алтернатива за трейдъри, които искат самостоятелно попечителство над средствата, бързо съпоставяне на ордери и достъп до деривати без посредници. В същото време липсата на KYC и сложността на смарт договорната инфраструктура въвеждат рискове, които всеки участник трябва да разбира, преди да търгува.

Модел на ликвидност, изпълнение на ордери и реалността на тънките пазари

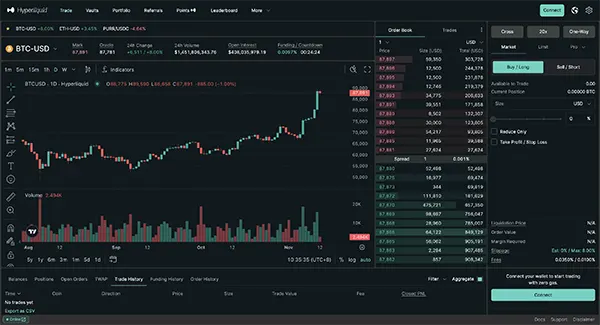

Моделът на ликвидност на Hyperliquid е изграден около централизирана по структура книга с лимитирани ордери, а не около прост автоматизиран маркет мейкър. Това има значение, защото трейдърите на перпетуални фючърси често се нуждаят от точни входове и изходи, особено когато използват ливъридж. Книгата с лимитирани ордери позволява на участниците да виждат дълбочината, да поставят заявки за покупка и продажба и да взаимодействат с ликвидността по начин, близък до традиционните дериватни борси, но със сетълмент, обвързан с децентрализирана инфраструктура.

Изпълнението на ордерите при DEX-перпетуали зависи силно от наличната ликвидност на всяко ценово ниво. В пазари с висока ликвидност сделките могат да се изпълнят с минимално ценово въздействие. В по-тънки пазари обаче дори умерено големи ордери могат да „изядат“ няколко нива от книгата. Това създава приплъзване (slippage), при което крайната цена на изпълнение се различава от първоначално очакваната, особено при волатилност.

Към 2026 много трейдъри вече приемат, че „тънките пазари“ не са дребно неудобство, а структурен риск. Ликвидността може да изчезне за секунди при рязко движение, което води до бързо разширяване на спредовете и непредвидими изпълнения. Потребителите на Hyperliquid трябва да следят дълбочината на пазара, да избягват агресивни маркет ордери при нисък обем и да разбират, че децентрализираните книги с ордери могат да бъдат по-крехки от централизирани еквиваленти.

Приплъзване, динамика на финансирането и ценова чувствителност при перпетуали

Приплъзването често се подценява от по-новите трейдъри на деривати, но при перпетуалите то може да усили загубите, защото позициите са с ливъридж. Малка разлика в входната цена може да не е критична при спот търговия, но при 10x ливъридж тя директно влияе върху праговете за ликвидация. През 2026 много трейдъри управляват това чрез лимит ордери, разделяне на големи позиции на по-малки изпълнения и избягване на търговия при „разкъсани“ условия.

Финансиращите ставки (funding rates) също променят картината на изпълнението. Перпетуалните договори използват периодични плащания, за да държат цената близо до спот пазара. Когато финансирането е силно положително или отрицателно, трейдърите често бързат да отварят или затварят позиции, което временно изкривява ликвидността. Затова средата на финансиране на Hyperliquid може да влияе върху краткосрочния дисбаланс в книгата с ордери и да направи тайминга важен фактор.

Ценовата чувствителност е особено важна в децентрализираните системи, защото ликвидните участници не са „задължени“ да останат. За разлика от много централизирани борси, които поддържат маркет мейкинг програми, децентрализираните решения разчитат на стимули и доброволно участие. Това означава, че условията на ликвидност могат да се променят рязко и трейдърът трябва да третира риска от изпълнение като част от стратегията си.

Рискове от смарт договори и оперативни уязвимости

Търговията с перпетуали в Hyperliquid означава взаимодействие със смарт договори, които управляват маржин, сетълмент и логика за ликвидации. Макар одитите и практиките за сигурност да са по-зрели през 2026, рискът от смарт договори не може да бъде напълно елиминиран. Бъгове, икономически експлойти или непредвидени гранични случаи са възможни, особено при сложни дериватни протоколи.

Допълнителен слой риск идва от кросчейн инфраструктурата и мостовете. Много трейдъри прехвърлят обезпечение между мрежи, което добавя експозиция към откази или компрометиране на мостове. Индустрията има дълга история на инциденти с мостове и дори през 2026 те остават една от най-уязвимите точки в DeFi. Трейдърът може да търгува безупречно, но пак да понесе загуби, ако активите се блокират или бъдат компрометирани при трансфер.

Грешките на потребителя са също толкова сериозен оперативен риск. Управление на частни ключове, подписване на транзакции, избор на правилна мрежа и разбиране на параметрите за ликвидация изискват дисциплина. За разлика от централизирани борси, често няма поддръжка, която да „отмени“ действията. В Hyperliquid отговорността почти изцяло е върху трейдъра.

Ликвидации, натоварване на мрежата и човешкият фактор

Механизмите за ликвидация са критични при перпетуалните фючърси и децентрализираните системи трябва да ги изпълняват прозрачно. При резки движения на пазара ликвидациите могат да се „вълнуват“ една след друга, да притискат цената и да създават обратни връзки. През 2026 е ясно, че рискът от ликвидация не зависи само от ливъриджа, а и от микроструктурата на пазара и дълбочината на ликвидността.

Натоварването на мрежата също може да повлияе на резултатите. Ако блокчейнът се задръсти и потвържденията се забавят, трейдърът може да не успее да коригира позицията си навреме. Дори ако слоят за съпоставяне на ордери е оптимизиран за скорост, сетълментът и тегленията остават зависими от състоянието на мрежата. Това създава оперативна разлика спрямо напълно централизирани системи.

Човешкият фактор остава една от най-големите уязвимости. Прекомерна увереност при ливъридж, неправилно разбиране на разходите за финансиране или липса на ясни лимити често причиняват повече щети от технически експлойти. Hyperliquid предлага мощни инструменти, но изисква професионално ниво на управление на риска.

За кого е подходящ Hyperliquid: скалпинг, хеджиране и позиционна търговия

Hyperliquid е особено интересен за скалпъри заради модела с книга с ордери и възможността да се търгуват перпетуали без прехвърляне на попечителство към борса. Скалпърите печелят от тесни спредове в основните пазари, но трябва да отчитат приплъзването при волатилност. При краткосрочни стратегии качеството на изпълнение често е решаващо.

За хеджиращи трейдъри децентрализираните перпетуали дават начин да се неутрализира експозиция без зависимост от централизирани борси. Трейдър, който държи спот активи, може да хеджира спад чрез къса перпетуална позиция. Това е полезно за дългосрочни инвеститори, които търсят защита при несигурни условия, като запазват контрола над основните си активи.

Позиционните трейдъри също могат да използват Hyperliquid, особено ако искат достъп до деривати без KYC ограничения. По-дългото задържане на позиции обаче изисква постоянен контрол върху финансиращите плащания, здравето на маржина и рисковете на протокола. Да държиш ливъриджирана позиция седмици наред е съвсем различно от интрадей търговия.

Практическа оценка на риска според профила на трейдъра

Скалпърите трябва да приоритизират дълбочината на ликвидността, да избягват пазари с нисък обем и да третират транзакционните разходи и приплъзването като ключови променливи. Hyperliquid може да дава скорост, но само дисциплинираното изпълнение пази печалбата от „изтичане“ през дребни неефективности.

Хеджиращите трейдъри трябва да разбират, че перпетуалите не са перфектен заместител на спот позиция. Разходите за финансиране, праговете за ликвидация и временни пазарни отклонения могат да направят хеджа непълен. Най-работещият подход обикновено е консервативен ливъридж и ясно управление на обезпечението.

Позиционните трейдъри трябва да балансират предимствата на децентрализирания достъп с протоколни и оперативни рискове. През 2026 най-успешните потребители на Hyperliquid са тези, които съчетават техническо разбиране със строги правила за риск, а не тези, които гонят ливъридж без подготовка.